將這一輪的股價和股份交給下一輪投資人決定—未來股權簡單協議(SAFE)

TAcc+ CDE A級教練

對新創團隊而言,對外募資是一個複雜、耗時、費力的過程與挑戰,而這次要討論的未來股權簡單協議 SAFE 即是簡單、快速、省時的投資方式。你是否有過這些疑問:SAFE 是什麼?SAFE 跟其他的投資方式有甚麼不一樣?SAFE在轉換的時候要如何計算股權結構表?SAFE 有什麼好處,不能就用一般台灣習慣的方式投資嗎?台灣有新創在用 SAFE 投資嗎?而這些疑問都可以在這篇文章裡找到答案。

SAFE 是什麼?

SAFE的全名是「Simple Agreement for Future Equity」,中文翻成「未來股權簡單協議」,是由曾孵化 Airbnb、Dropbox 及 Coinbase 等著名獨角獸的加速器 Y-Combinator 於2013年提出的投資方式,因為 Y-Combinator 每年投資上百間新創,若按照傳統創投進行量身訂製的股權投資合約,耗時又不切實際,律師費恐怕還快要跟投資金額一樣高,因此推出 SAFE的目的即是為了讓早期新創的募資過程更簡單、快速、低成本 。而早期新創團隊在募資時,時常會因為對於估值和條件的不確定,與投資人來回意見、雙方拉扯,這個談判常常耗時費日,甚至因為部分條件談不攏一個好的機會就宣告失敗,先前的時間和溝通成本付諸東流,所以除了 Y-Combinator 以外,也有越來越多的早期投資會選擇使用 SAFE 的投資方式。

簡單來說,SAFE 的概念就是,先投資一筆金額,而估值和條款細節交由合乎觸發條件的後面一輪 「合格的定價輪次(Qualified Priced Round)」 的投資人決定,然後這筆融資的錢隨即轉換為相對應的股權。SAFE 的特色是:快、簡單、不是債!Y-Combinator 將冗長的投資合約縮減成只有6頁,合約裡的架構輕盈,減少了早期團隊與投資人來回談判的時間。

必須知道的三個 SAFE 常見條件

SAFE 談判的部分相對於傳統的投資合約少了很多要討論的項目,像是員工持股計畫(ESOP)、董事席次(Board Seats)、投票表決權(Voting Rights)、保護條款(Protective Provisions)等等,以下三個關鍵的條件是以 SAFE 做為合約方式時新創團隊需要注意的:

第一,估值上限(Valuation Cap),這是一個新創團隊和投資人談定好的最高估值。SAFE 的精神在於簡單和快速,因此並不會把焦點放在「這一輪」的估值和所對應到的股份,但為了避免下一輪的估值過高或遭到惡意地操作,投資人和新創團隊雙方會設一個估值上限,規定當下一輪的估值大於這個上限時,就必須讓 SAFE 的投資人用這個上限的估值所對應的價格,轉換股權進場。

第二,股價折扣(Discount),簡單來說就是「打折」的概念,通常是 15% off、20% off、甚至甚至 30% off,也就是下一個 Priced Round 投資人用多少股價買到新創團隊的股票,先前用 SAFE 進來的投資人就可以用約定好的股價折扣,換到對應的股權。

第三,最惠國待遇條款(Most Favored Nation clause,簡稱 MFN),如果接續的投資人以更好的條件(例如:更低的估值上限)發行 SAFE 給新創團隊,那這個更好的條件會直接自動地被採用。而MFN將在投資的錢轉換成股權的時候,也就是在 Priced Round 時失效。

並不是每一份 SAFE 都具備估值上限、股價折扣和MFN,目前 Y-Combinator 官網上提供了三種類型的 SAFE 協議給大家下載,分別為

1. 有估值上限,沒有股價折扣 (Valuation Cap, no Discount)

2. 有股價折扣,沒有股價上限(Discount, no Valuation Cap)

3. 僅有最惠國待遇,沒有估值上限,也沒有股價折扣(MFN, no Valuation Cap, no Discount)

若有興趣的可以上 Y-Combinator官網參考。而Y-Combinator在2018年推出的 SAFE 新版本與 SAFE 原版本相比,將協議裡的估值上限由投前估值(Pre-Money Valuation)改成投後估值(Post-Money Valuation),原先使用投前估值並沒有把 SAFE 當成一輪融資,而是跟著下一輪Qualified Priced Round的投資人算同一輪,調整成投後估值的 SAFE 則變成是新的一輪融資,只是沒有確定價格。在有多個 SAFE 投資人存在的情況下,若 SAFE 轉換的估值鎖定在投前估值,公司的股權結構將難以計算,創辦人和投資人都不清楚各自股份為多少,因此調整成將 SAFE 轉換的估值鎖定在「SAFE 輪後的投後估值」,即使新創企業在過程又新增了其他的 SAFE,也不會稀釋之前 SAFE 投資人的比例。

Unpriced Round 最常見的投資方式 — SAFE 和可轉債大比拚

SAFE 作為投資方式的比例高嗎?HALO Report 2020[1]統計了早期投資的趨勢,資料顯示 2020 年種子輪階段使用各投資方式的比例為,普通股 10.84%、特別股 24.89%、可轉債(Convertible Note,簡稱 CN) 57.56%、 SAFE 6.7%,SAFE 的占比只有將近7%,但相比於去年仍有持續上升的趨勢,而這些使用 SAFE 的案件有超過四分之一是來自加州。而我們從數據中可以發現,可轉債占了美國種子輪投資一半以上的比例,可轉債到底是什麼?與 SAFE 差在哪?

可轉債是最常見的 Unpriced Round 投資方式,投資人給的錢不在這一輪佔股份,而是以借錢的名義將資金給新創企業,而這筆債權目的並非是要新創企業還錢,取而代之的是在新創企業募下一輪時,把借的錢用股權的形式還給投資人。而最常拿來比較的可轉債和 SAFE 一樣的地方是,「估值上限」與「股價折扣」皆是合約裡常見的條款,而不一樣的是,可轉債還多了利息(Interest Rate)和到期日(Maturity Date),因為可轉債是債,是一個借貸的關係,所以會有雙方約定好的利息和到期日,通常到期日是 180 或 365 天,當可轉債到期,投資人可以要求公司按約定償還本金和利息或將債權轉換為股權權益。也因此,可轉債相對於 SAFE 是較利於投資人且對於投資人來說風險相對較低的契約,但反之,對新創企業來說債權契約就有到期返還的義務在,有些新創企業會因為是債有所擔憂,無法全力的施展。

[1] 美國天使資源研究所(Angel Resource Institute,ARI)專注於為天使投資領域提供教育、培訓與支援市場調查,以及天使與種子階段投資的學術研究,其中最廣為人知的是天使投資報告(HALO Report),涵蓋全美國的天使投資活動數據庫。

操作案例與示範 – 用簡單的數學感受 Post-Money SAFE 的魔力

介紹完 SAFE 和可轉債的概念後,接下來我會以 Y-Combinator 在 2018 年推出的 SAFE 新版本 Post-Money SAFE 為試算案例,讓大家感受一下此種類型投資的操作和股權稀釋的過程。

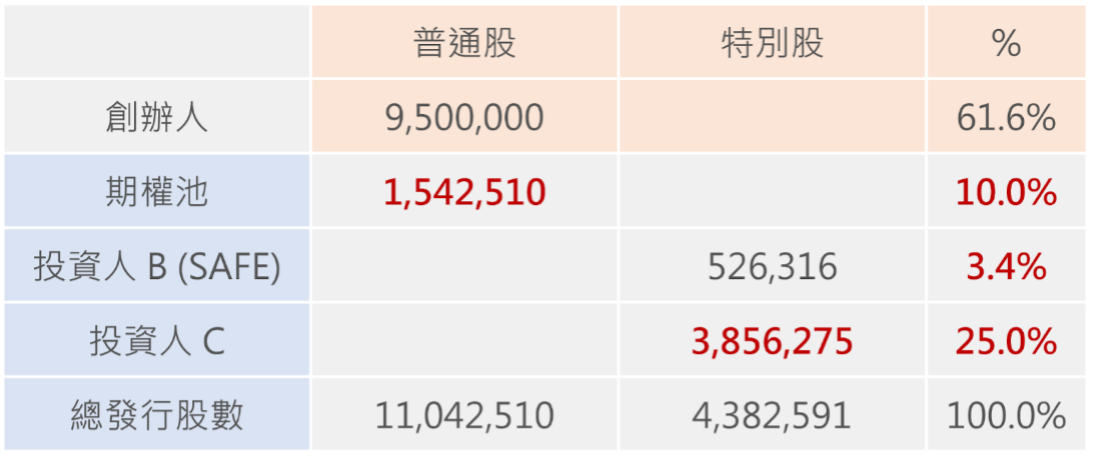

假設今天有一間 A 新創公司,發行的普通股數為 9,500,000,投資人 B 在種子輪以 Post-Money SAFE 方式投資 A 公司 300 萬,並約定目標公司的投後估值上限為 6,000 萬元,沒有股價折扣。在 SAFE 轉換之前,A 新創公司為了激勵員工設立了 5% 的期權池(Option Pool)。表一為在 Qualified Priced Round 之前的股權結構表(Cap Table),除了創辦人的原始股數外還設立了 5% 的期權池。

表 一 Qualified Priced Round之前的股權結構表

一年後 A 新創公司加速發展並向投資人 C 募了下一輪的資金,進入 Qualified Priced Round,募得了 5,000 萬的資金,投前估值 1.5 億, 且投資人要求將期權池補到合計共10%。

為了讓計算更清晰,我們分兩步驟進行計算,第一步,先轉換種子輪的 SAFE。如表二所示,SAFE 持有者-投資人 B 此輪在期權池和新的投資人納入計算之前,因為這一輪的投前估值大於約定好的投後估值上限 6,000 萬元,因此以6,000 萬的估值去轉換對應的股份,投資人 B將持有 300 / 6,000 = 5% 的股份(526,316股),因為轉換時的估值鎖定的是「投後估值」,所以 SAFE 股份不受其他 SAFE 或可轉債等稀釋。

表二 Priced Round 發生時,先以估值上限6,000 萬進行SAFE轉換的股權結構表

第二步,放入 Priced Round 投資人 C 的股份 25% 並將期權池補到 10% 。計算如表三所示:創辦人和投資人 B 的股份經過下一輪投資人和期權池的稀釋,會下降到 100% – 25% – 10% = 65%,將創辦人和投資人 B 的所持有的股數除上股份即可得到下一輪投資人進來後總發行的股數(9,500,000 + 526,316)/ 65% = 15,425,101;其中投資人 C 的特別股股數為15,425,101 * 25% = 3,856,275,10% 的期權池股數為15,425,101 * 10% = 1,542,510;因此經過期權池的稀釋投資人 B 的股份為526,316 / (11,042,510+4,382,591)= 3.4%。透過這樣簡單的數學試算我們可以知道 Post-Money SAFE 的投資方式如何作用,我們也可以看到,在 SAFE 輪融資後的新一輪融資中再額外預留期權池的情況下,創辦人 A 和 SAFE 投資人 B 會共同被這部分期權池稀釋,而不是僅稀釋創辦人,而且並不會影響新一輪的投資人 C 的股份。

表三 Priced Round 發生時,放入投資人 C 的資金和 10% 期權池的股權結構表(投資人B與創辦人共同被期權池稀釋)

使用SAFE 之前務必權衡利與弊

SAFE 在實務上的好處是,簡化了投資流程,節省談判的時間,使得團隊能夠快速的取得發展的資金,對有高成長潛力的新創來說,快速成長並抓住機會是最重要的事,加快資金取得速度,得以搶占市場並抓住機會。

縱使 SAFE 有它的好處,在使用上還是有需要注意的地方,首先,估值對一個公司來說絕對是大事,雖然說 SAFE 的概念是要把估值交給下一個 Qualified Priced Round 的投資人決定,但其實 SAFE 裡的估值上限到頭來還是有一點那一輪估值的意味,因此要採取 SAFE 方式的新創團隊還是要知道當時公司的價值所對應的公允價格落在什麼區間,並確實去試算轉換後有可能的股權結構,追蹤持股比例被稀釋的過程。再者,雖然在台灣已陸續有投資人和新創企業會使用 SAFE 作為投資方式,但仍然有不少天使投資人、投資機構、律師事務所、會計事務所、政府機關等不熟悉或是不偏好這樣的投資方式,除了溝通成本以外,有時甚至會因認知差異而產生阻礙和擔憂。更重要的是,在台灣仍有法律和會計原則適用性的疑慮,常常我們會開玩笑說「SAFE根本就不safe!」,尚未有完全配套對應的法律和會計制度下使用上還是要更加小心。

綜合以上論述,到底要選擇什麼樣的方式投資?這跟大部份創業會遇到的問題一樣,沒有一個正確答案,都是要個案進行討論的。你是否有快速成長的潛力?你是否有時間上的壓力?你是否有信心可以順利募到下一輪?下一輪的估值大概多少?若你是早期新創有小額的融資需求(通常是幾百萬台幣),具有高速度增長的潛力,且需要更快速的有資金進來加速公司發展進程,並且預期在短時間內有下一輪大筆的 Qualified Priced Round 會是相對適合使用 SAFE進行融資的,但同時應當注意到 SAFE 作為台灣一種較新穎的投資模式,尚未有完全配套對應的法律和會計制度,雖說雙方同意簽訂的合約,只要沒有違反公共秩序、善良風俗,也是有效的,但在台灣仍有法律和會計原則適用性的疑慮,因為在認定上非債權即股權,因此大多時候也只能將SAFE歸類在債權去做認列,所以建議新創團隊在使用上要多諮詢具有經驗之投資律師和會計師意見,充分跟投資方好好的對談,評估適不適合使用這樣的方式進行投資,並取得共識,沒有所謂絕對的投資方式,只有相對比較適合的。