IoT的發展、應用與趨勢(下)

TAcc+新創分析師 許雅音

延續上期文章的解析,本文將從IoT息息相關技術、新創投資趨勢、政策面與未來展望等面向進一步探討。

1. 與IoT息息相關技術

1.1 Going to The Edge

1.1.1 Edge Computing

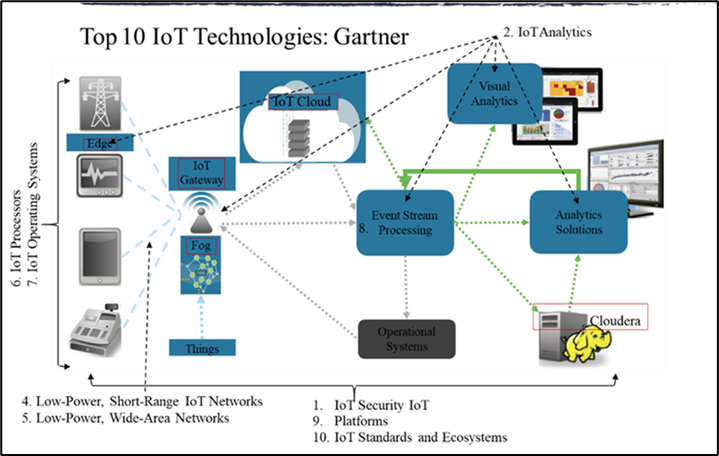

Edge Computing(邊緣運算)是一種分散式運算架構,可讓企業應用程式更接近 IoT 裝置或Local端的邊緣伺服器等。邊緣運算所執行的運算過程盡可能靠近資料來源以減少延遲和頻寬使用。最主要的目的是減少集中遠端位置(例如Cloud)中執行的運算量,從而減少異地用戶端和伺服器之間必須發生的通信量。請參考圖1,Edge Computing發生的位置就是位於圖最左邊的Edge,亦即盡可能地靠近資料來源,其商業效益包含實時處理,及改善回應時間等。而在圖1位於Edge與Cloud之間的,就是Gateway(閘道器)-網路節點,其腳色可理解為連接兩種不同協定網路的裝置,作為互連裝置,主要職責作為傳換、傳輸資訊的橋樑。在圖1中,Gateway就是做為Edge和Cloud的連接用途。

圖1、Top10 IoT Technologies

資料來源: Gartner

隨著IoT的普及,需要讓運算過程愈來愈靠近資料端(Edge),第一種做法是在IoT上安裝CPU,讓在資料端運算後的數據直接傳回Cloud。第二種方式詳細來說,就是IoT只作為Sensor,利用Gateway作為聯繫將IoT上面的Data傳給Gateway進行管理,並進一步回傳到Cloud。常見的Wi-Fi Router、Bluetooth Hub都是Gateway的一種。

而近年受到討論的Fog Computing(霧運算),就是充當邊緣和雲之間的中介,相當於Gateway的腳色,和Edge類似,Fog的出現都是減輕系統對Cloud的運算負荷,而Fog和Edge最大的差異就是在於數據處理的位置,Edge Computing 通常直接發生在資料來源(如終端設備上),Fog Computing則是將運算轉移到連接到LAN(Local Area Network)的 Gateway,距離資料來源端較遠。

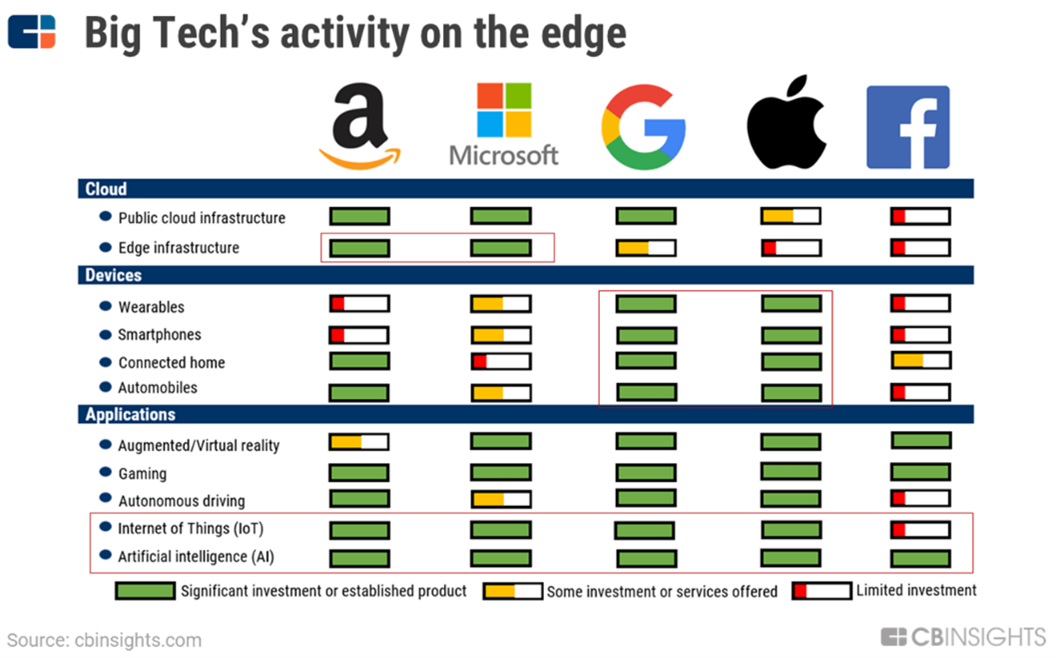

整體而言,邊緣運算的市值達到$5,500 Billion,科技巨頭如FAMGA(Facebook、Amazon、Microsoft、Google、Apple)都在該領域投資大量的資金,其中在邊緣基礎建設(Edge Infrastructure)投入最多的當屬Microsoft及Amazon。請參考圖2。

圖2、FAMGA在邊緣運算領域的投入

資料來源: CB Insights

1.1.2 Tiny ML

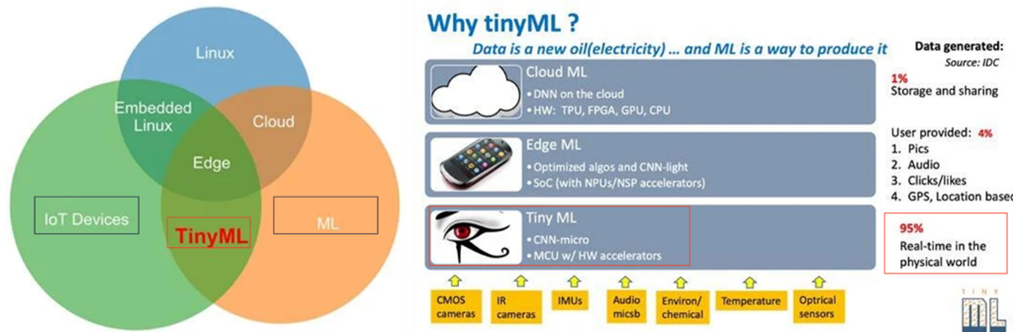

機器學習分為三個種類,包含機器學習位於雲端或企業數據中心的Cloud ML、機器學習位於邊緣設備或小型數據中心的Edge ML,及TinyML。

請參考圖3,藍色的圈是開源代碼作業系統Linux、綠色的圈是IoT終端設備、橘色的圈則是機器學習(ML),其中,綠色的圈與橘色的圈的重疊之處,同時符合IoT終端設備及機器學習的要求,TinyML就是為了解決此要求而誕生的技術。

定義上TinyML是將機器學習運用在物聯網終端設備 (包含智慧監視器、可穿戴設備,及感測器等) 的微控制器上,令IoT終端設備只需要超低功耗 (mW級別),期待能夠「主動」進行機器學習,並參與智慧決策與執行。也就是說,TinyML優勢在於提升物聯網終端設備的數據分析和決策能力。

圖3、為何使用TinyML

資料來源: Researchgate、Progressbar、Kknews

TinyML的出現,解決了Cloud ML和Edge ML無法突破的問題,包含數據隱私、網路頻寬、時間延遲等問題。TinyML能在IoT終端設備上,直接處理和分析敏感數據,保護數據隱私;有些設備為了降低網路頻寬和傳輸功耗的壓力,對於終端數據處理有強烈的需求;隨著5G的發展,將有愈來愈多物聯網終端設備出現,許多應用場景如遠距手術等,對於時間延遲非常敏感,TinyML將一部分機器學習的任務轉移至IoT終端設備執行,減少時間延遲的可能性。

目前各科技巨頭也紛紛在TinyML領域布局,例如BOSCH推出了用於物聯網的MEMS感測器,實現TinyML的應用;Apple以2億美元收購了TinyML新創公司Xnor.ai,及ARM公布兩款晶片的設計,能夠使物聯網終端設備在不連接雲端下,執行機器學習。另外,致力於TinyML的新創公司Edge Impulse也在近期完成新交易,將其軟體安裝在Silicon Labs和Nordic Semiconductor的晶片上。

雖然TinyML有許多潛在優勢,然而在硬體資源受限下,要如何確保機器學習的效能,同時兼顧低功耗、成本與縮短開發時間,都是非常艱鉅的挑戰,更困難的是,TinyML涉及到不同公司的協同,各公司的商業模式也有所不同,因此難以開發。目前TinyML屬於發展階段,需要來自軟體、硬體、演算法、應用面等涉及多方的通力協作,才能有效構建完整的生態系統。建議台灣的新創公司關注TinyML發展的同時,也關注TinyML發展所帶來的商業模式的變革。

1.2 Connectivity Type

1.2.1 Connectivity的種類

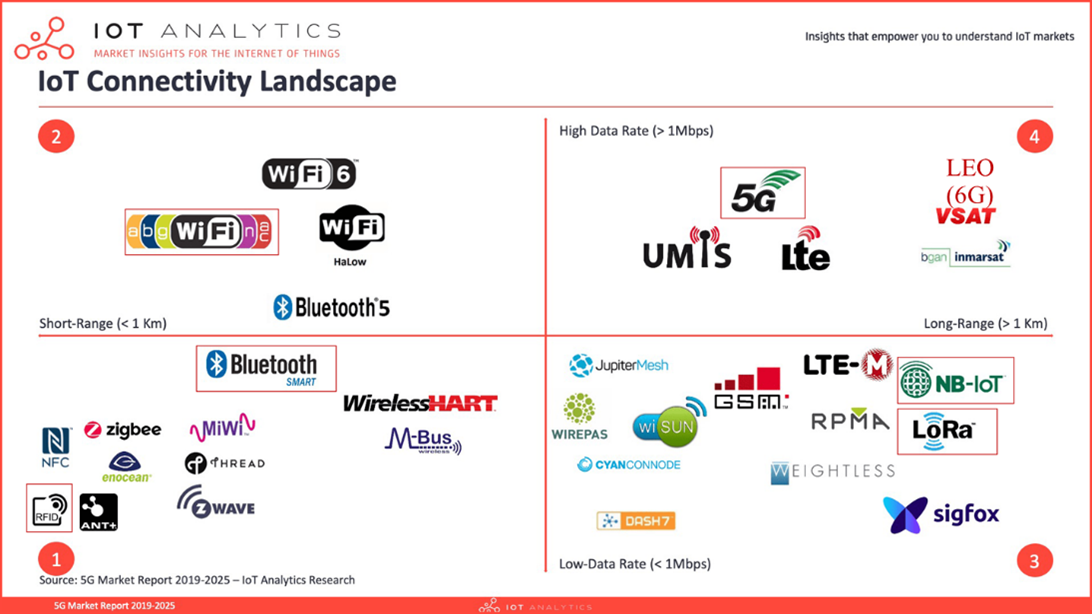

目前,有許多種類的IoT Connectivity的方式,參考圖4,橫軸是通訊的距離,基本上,距離小於1km者,稱為短距通訊(Short Range),距離大於1km者,稱為長距通訊(Long Range);縱軸是傳輸量,大於1 Mbps稱為高速數據傳輸技術(High-Data Rate),小於1 Mbps稱為低速數據傳輸技術(Low-Data Rate)。

這邊特別要提的是LPWAN(Low-Power Wide-Area Network,低功率廣域網路),不同於傳統的Wi-Fi、Bluetooth等短距離通訊協定,LPWAN因為具有低耗電、低速度、低資料量、低成本等特性,因此非常適合用在IoT領域。3大LPWAN包含LoRa、NB-IoT、sigfox皆落在圖4標註3的象限內。

圖4、IoT Connectivity Landscape

資料來源: IoT Analytics

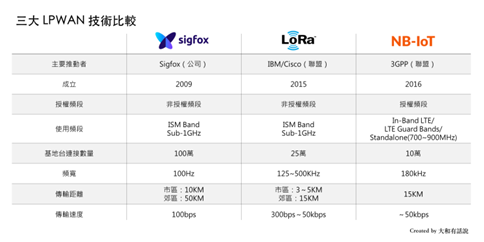

3大LPWAN技術的比較請參考圖5所示,NB-IoT屬於授權頻段(Licensed Band),而LoRa、sigfox則屬於非授權頻段(Unlicensed Band)。

圖5、3大LPWAN技術的比較

資料來源:大和有話說

NB-IoT技術從2016年發展,是由國際電信標準制定組織3GPP所支持,且專門針對IoT所打造的電信級網路,因此其優勢在於網路傳輸品質、數據安全,及建置成本較低,由於是基於現有的電信網路架構,因此,欲採用NB-IoT的電信商不需要大幅更改,就能快速部署,故備受各國電信商所支持。台灣的三大電信業者(中華、台灣大哥、遠傳)也紛紛積極佈署。

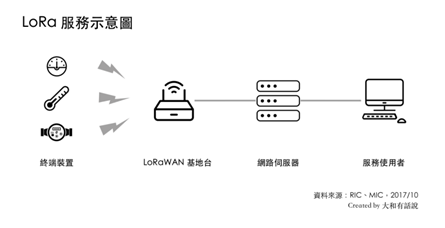

而台灣熟悉的「LoRa」技術,LoRa是Semtech開發的LPWAN協定,是由法國格勒諾布爾(Grenoble)的Cycleo公司所發展,後來被LoRa Alliance的創立成員Semtech所收購。LoRa是為了因應IoT裝置省電、長距離傳輸資料、低功耗廣域網路(Low Power Wide Area Network, LPWAN) 的需求而誕生。LoRa採用如Wi-Fi般,任何人都能自行設置基地台(LoRaWAN access point)來建置網路環境的模式(請參考圖5)。此外,LoRa也如同NB-IoT一樣,能夠吸引電信營運商投入的LPWAN技術。目前有許多家電信業者皆導入了LoRa,作為提供IoT通訊服務的基礎。例如法國的Orange、荷蘭的KPN、印度的Tata等國際大型營運商。

請參考圖6,LoRa的服務為很直觀,首先各式各樣的終端裝置將訊號傳給LoRaWAN基地台,該基地台能夠透過網路伺服器來服務使用者。

回到台灣市場,亞太電信也在積極佈局LoRa,在鴻海集團資源的支持下,由富鴻網串連起產業上下游,從硬體製造到網路布建,提供一條龍的服務。

圖6、LoRa的服務方式

資料來源:RIC、MIC

同屬於非授權頻段的sigfox,於2009年創立,在2012年開始推展IoT無線服務業務,但相較其他技術,sigfox的缺點在於傳輸速率低下,傳輸量有限,因此在過去sigfox專攻低傳輸量及低速率的市場,例如回報量及回報頻次低的水錶、電錶產業,但由於市占率持續下降,及IoT產業受到疫情的影響,根據Tech Crunch 2022年最新的報導,募資超過3億美元的sigfox在尋求買家時,申請了破產保護。

從市場面來看,LPWAN由於受到強大的生態系統支持(包含IoT供應商,及網路運營商),因此預計從2021年到2026年的年複合長長率將高達32.7%,市值達到$2,716 百萬元,全球LPWAN技術的四大家,佔據了全球安裝的95%,分別是剛才提及的NB-IoT占47%、LoRa占36%、LTE-M占10%,及Sigfox占3%。

圖7、LPWAN市場

資料來源: IoT Analytics

1.2.2 Next-Gen Wireless System: 5G

根據Wikipedia的資料,第五代行動通訊技術(5th generation wireless systems,5G)是最新一代行動通訊技術,其優勢是能提高資料速率、減少延遲、節省能源、降低成本,及大規模裝置連接。

5G的普及需要有4個驅動要素,包含

- 光纖基礎建設(Fiber Infrastructure)

- 小基站(Small Cell)、微基站(Micro Cell)

- 室內室外連結點(Bringing 5G Indoors With Fixed Wireless)

- 高頻率區段的使用權的搶奪(High-Frequency Spectrum Availability)。

5G具有3個技術特性,包含增強型移動寬頻 (eMBB)、超高可靠低延遲通訊 (uRLLC) ,及大規模機器類互聯(mMTC)。

詳細的說,作為5G最主要的應用場景,增強型移動寬頻(eMBB)作為 4G LTE移動寬頻服務的演進技術,具有更快的速度、更高的吞吐量和更大的容量,舉例而言,如果在台北小巨蛋參加演唱會,以目前4G的容量,大約1、2萬名觀眾,就會遇到網路跑不動的問題,但是5G卻具有容納100萬人的網路容量。

而超高可靠低延遲通訊(uRLLC) 顧名思義,是指將網路應用在需要不間斷和穩定資料鏈結的關鍵任務場景,滿足場景對於無線通訊網路的超高可靠性和低延遲的要求,相較於4G的延遲為50毫秒,5G的延遲程度大幅縮短成1毫秒,因此低延遲的優點,直接讓人聯想到了遠端醫療手術及自駕車的實用性。最後,則是與IoT息息相關的大規模機器類互聯 (mMTC),意思是能將實現大量的IoT裝置互聯。此3項運用領域,提升了人們對未來的想像。

雖然5G擁有上述的應用優勢,但面臨的挑戰也不少,其2大挑戰包含 :

- 傳輸距離:

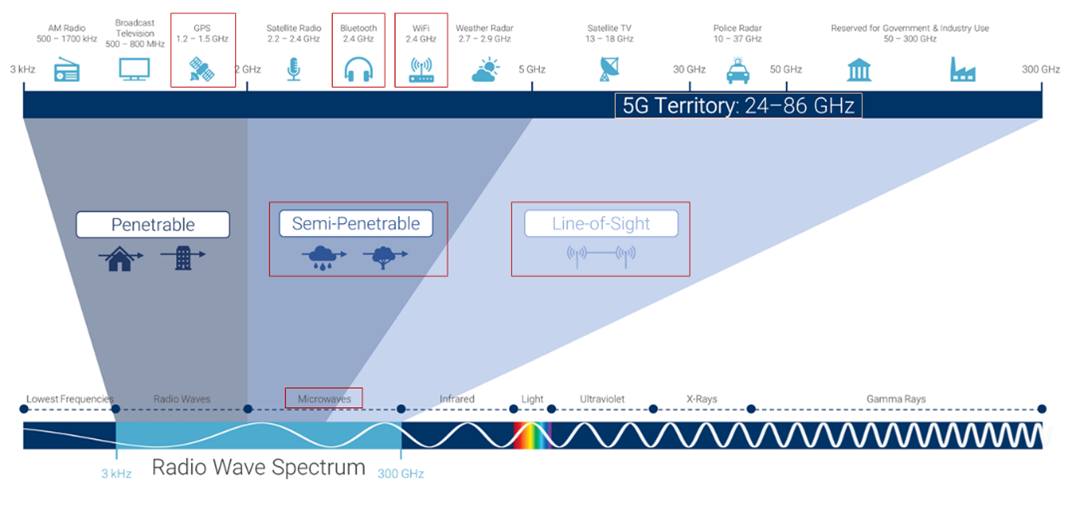

5G與其他連線方式最大的差異就是頻率,請參考圖8,根據物理定律,波長= 波速/ 頻率,若波速相同,波長和頻率成反比。GPS的頻率為1.2~1.5GHz,這也是手機的頻率,手機可以穿過屋頂牆壁,因此室內打電話沒問題的。而Radio的頻率為2.4GHz,關門可能就聽不到,Bluetooth若在有隔牆的地方,就無法發揮功效。而頻率高的5G的波長極短,請參考圖8,5G位於Line-of-Sight,此範圍屬於毫米波等級,亦即穿透力極差,這個特性,造成5G在傳輸過程中要走直線,不能彎曲,也就代表5G需要建設許多基地台來避開阻擋。詳細的說,過去我們使用的3G和4G傳訊距離皆比5G更遠,由於5G使用的頻率較高的關係,讓訊號繞過障礙物的能力不如3G和4G,但如果更密集式的架設5G基地台,可以減緩這傳送範圍小的問題,原本3G和4G網路可以相距較遠地架設基地台,但由於5G網路傳送範圍小,則需要更密集地架設基地台。因此5G的佈建成本高,覆蓋同一面積5G基地台部署數量將是4G的數倍。除此之外,5G的傳輸過程中,中間不能有障礙物,如果要將5G引到屋內,就需要有許多中繼器(Repeater)來協助傳輸,在5G的室內應用上是很大的挑戰。

- 電信業生態穩定封閉,需在跨業合作上多做努力:

上述提到,5G的優點是能夠連接大量的裝置,各領域的裝置能夠互相聯繫,創造新的服務與需求,但電信業者與不同產業之間的合作將是一大挑戰。

圖8、Wave Spectrum

資料來源: Mos Equipment

在標準層面,3GPP在2018年定義,將任何使用5G NR(5G New Radio)軟體的系統定義為5G。在2020年7月,3GPP 5G 正式成為 ITU IMT-2020 5G 標準,意味更多國家使用這個規範,5G詳細的特色說明有3項,分別是速度(Speed)、延遲性(Latency)、連接密度(Connection Density),在速度方面,5G 將帶來高達 20 Gbits (700 – 3025 Mbps)的速度,相較於目前的4G LTE Advanced,僅能提供 1 Gbps,因此速度的大幅增加是5G的亮點之一;其次則是延遲性,5G能提供超低延遲(1毫秒),而我們目前使用的4G則延遲長達50 毫秒;在連接密度部分,5G能在每平方公里內連接100萬台設備,而目前的4G,僅能在每平方公里連接 60,680台設備。

目前,3GPP Release-15,為5G規範的第一階段,其目的是為了適應早期的商業部署,而3GPP Release 16於2020年7月3日完成,主要完善了超高可靠低延遲通訊和大規模機器類互聯的場景,並進一步提升能效和使用者體驗。並於2021年12月高通與聯發科技發布支援Release16的基頻產品。

1.2.3 5G O-RAN(O-CU、O-DU、O-RU)

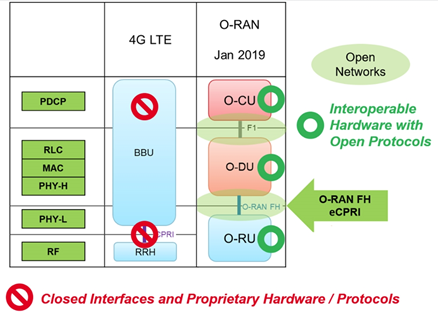

談到5G,就不得不提Open RAN ,Open RAN或稱為開放性無線接入網路(Open Radio Access Network;O-RAN)是指一種「新的網路架構模式」,在這其中行動網路是來自多個供應商的硬體和軟體系統組成,這些組合通過真正「開放且可互相操作」的網路接口運行。

過去,傳統基地台的技術、資源和設備都掌握在少數大廠手中,而今 Open RAN的出現,打破過去軟體和硬體一體整合的狀態,Open RAN將整個架構分成無線電單元(Radio Unit, RU)、分布單元(Distributed Unit, DU)、中央單元(Central Unit, CU),及這幾層之間的傳輸介面、控制/管理軟體等。請參考圖9。

Open RAN對於數個不同的利害關係人之間帶來各自不同的優勢,對於 電信營運商而言,期待透過Open RAN達成網路虛擬化與降低設備成本,對於網通業者與伺服器業者,期待能開創新藍海市場,搶奪先機,佔據一席之地,未來也期待開發出各式不同的商業模式。

雖然Open RAN的好處很多,但也衍生了五花八門的設備、技術和軟體,系統整合成了在建置RAN方面的困難。

目前5G Open RAN的開放架構有主要的幾個組織,包含推動組織O-RAN聯盟(O-RAN Alliance)與開放性無線接取網路政策聯盟(Open RAN Policy Coalition)、開放無線網路測試與集成中心(Open Test and Integration Center, OTIC)、電信基礎架構專案(Telecom Infra Project, TIP)等,其中O-RAN聯盟吸收了足夠多的廠商成為會員,致力標準化O-RAN的關鍵技術,隨著2021年6月,Google宣布加入O-RAN聯盟,更提高了該組織的熱度。

開放規格意味著新進廠商可以搶奪5G這塊大餅,也意味著未來將隨著各行業的整合而有不同創新的商業模式,在機會所在的5G Open RAN,台灣廠商的動態令人關注。

圖9、4G與5G RAN分層架構與介面

資料來源: 新推迅元件雜誌

1.2.4 未來的走向

5G是下一代的網路,從2019年開始,世界各地紛紛推出5G服務,關於5G未來的走向,台杉科技基金合夥人吳錦城2021年接受專訪時表示,5G的軟硬整合是未來產業的發展趨勢,由於目前美國的創投及業界較關注於軟體發展,而台灣在硬體研發已經有很好的基礎,如果能在軟體開發有更多的著墨,成為系統整合商,這是台灣非常好的切入空間。

台灣目前的5G規劃通常比較著重在量多的5G的次系統和元件,例如無線電存取網路的部分,此部分會產生一些跟硬體半導體有關的東西,或嵌入式軟體開發。

台灣目前的製造業商業模式還是以量為主的觀念,有硬體的部分才做,下一步應往「系統的軟體的開發」,要往端到端的系統方向發展對5G才會有最大的幫助。

未來5G比較大的商機是在企業最後一哩路(Last Mile)的應用,尤其是企業私人的5G網路。應用5G的技術,賦能給各個垂直產業,運用Network as a Service或更新的商業模式,達到5G+垂直產業的綜效。

2. IoT的新創投資趨勢

2.1 IoT新創的投資趨勢

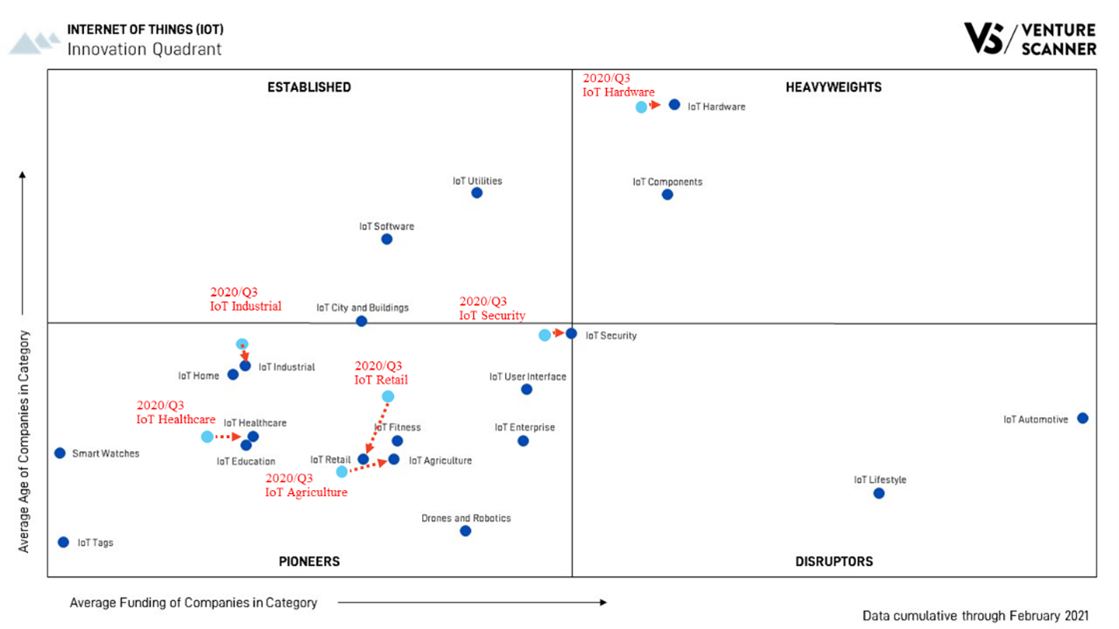

請參考圖10,根據Venture Scanner每季的IoT各領域別的資料,橫軸是平均募得的資金,縱軸則是公司經營了幾年,從過去2020年Q3的資料來比較(請參考圖10的淺藍色點),能發現到2021年Q1,工業IoT(IoT Industrial)的數值往下掉,表示在這個期間內更多公司參與在這個領域,錢只有多一點點。健康醫療IoT(IoT Healthcare),表示投入該領域的資金越來越多,公司數卻差不多,顯示該領域有成熟的新創公司,正在取得更多資金去拓展業務。零售IoT(IoT Retail),表示新加入的新創公司變多了,但錢卻變少了。農業IoT(IoT Agriculture),整體而言沒有太多新創跟資金的投入,但是從趨勢上可以看到資金有緩步的成長。資安IoT(IoT Security)所獲得的資金變多了。硬體IoT(IoT Hardware),是IoT中投資最早的,因此資金相對其他垂直行業來得多,此期間內也不斷增加投資金額。

圖10、IoT各新創領域別的投資趨勢

資料來源: Venture Scanner (Feb. 2021)

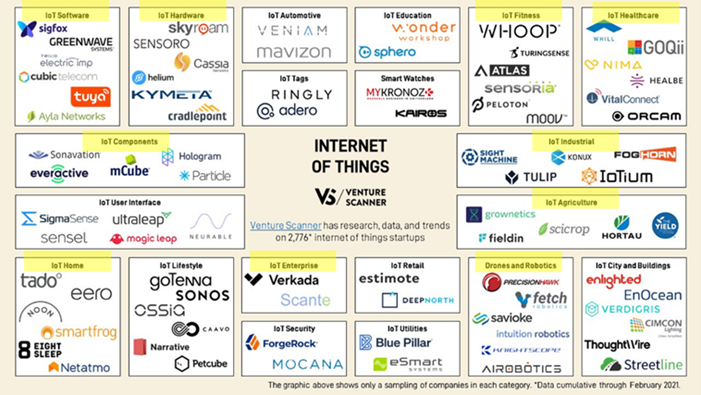

2.2 IoT新創的領域別

請參考圖11,根據Venture Scanner每年精選出IoT各垂直領域的領頭羊先創公司,可以看出很多新創公司投入軟體(Software)、平台(Platform),而台灣投入很多的硬體(Hardware)領域,其相關新創公司也是眾星雲集。以下就數個垂直領域進行介紹:

圖11、IoT各新創領域別

資料來源: Venture Scanner (Feb. 2021)

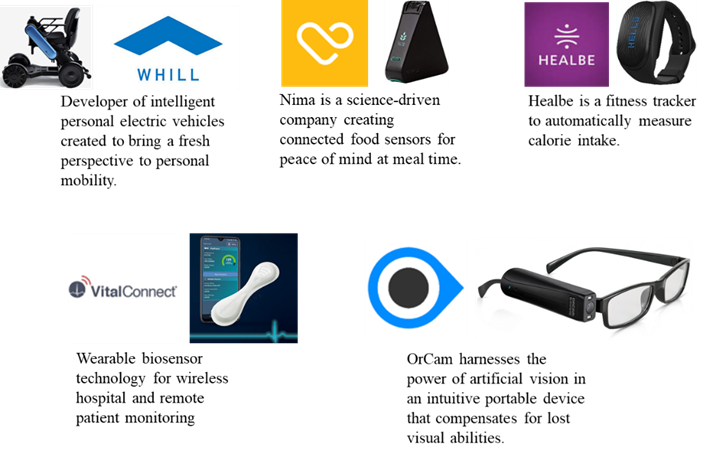

- HealthCare IoT Startups(請參考圖12)

- 新創公司WHILL: 投入個人化電動輪椅,能讓行動不便者能夠自由的行動。

- 新創公司Nima: 開發食物感測器(Food Sensor),能讓吃飯時能保持愉悅的心情。

- 新創公司Healbe: 透過軟體告訴使用者吃了多少食物、攝取多少熱量等。

- 新創公司VitalConnect: 透過生物感測器(Bio Sensor),測量身上的生物體徵(Biomarker),進行病患監控(Patient Monitoring)。

- 新創公司OrCam: 開發可攜帶式裝置,透過人工視覺感測器(Artificial Vision Sensor),令視覺障礙者能夠進行基本的辨識。

圖12、HealthCare IoT Startups

資料來源: Overcoming Uphill Challenges for the New Generation Entrepreneurs

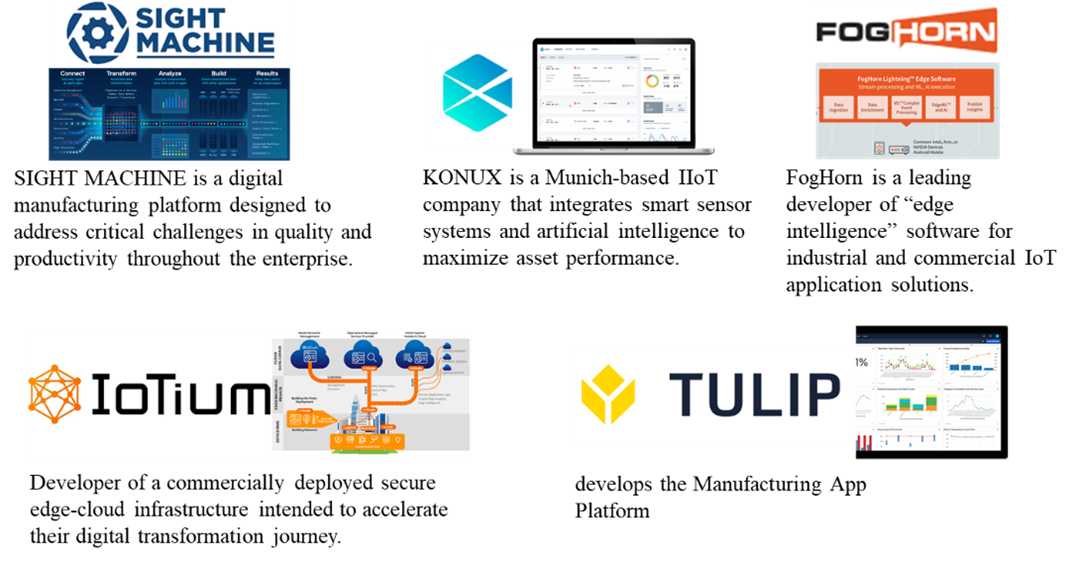

- IIoT Startups(請參考圖13)

- 新創公司Sight Machine: 提供工廠一個製造平台(Manufacture Platform)以利工廠的管理與監控。

- 新創公司Konux: 開發智慧化感測系統平台(Smart Sensor System Platform,提供給工廠整廠管理用。

- 新創公司Foghorn: 運用邊緣人工智慧(Edge Intelligence)來管理工廠

- 新創公司IoTium: 確保工廠的雲端基礎建設(Cloud Infrastructure)的公司

- 新創公司Tulip: 一款製造業使用的APP,作為管理工廠的平台,並在2021年3月,登上Gartner票選的新創公司

圖13、IIoT Startups

資料來源: Overcoming Uphill Challenges for the New Generation Entrepreneurs

- Home IoT Startups(請參考圖14)

- 新創公司Tado: 作為家裡溫度,能夠實時(Real Time)監控溫溼度,也會測量人的身體狀況和使用行為。

- 新創公司Eero: 運用WIFI技術測量使用者睡眠的呼吸頻率,測量有多少人在家,未來將運用WIFI當作IoT的 Gateway,可以做邊緣運算(Computing)

- 新創公司Noon home: 一個燈光控制系統(Lighting System),能夠自動對家中的燈具進行控制。

- 新創公司Smart flow: 運用IoT攝像機,在主人不在家時監看寵物等等。此技術的關鍵在於安全系統,否則普通的Webcam就能夠做到了。

- 新創公司Netatmo: 做為一個智慧家庭公司(Smart Home Company),將未來會用到的消費性電子產品(Consumer Electronic)整合到一個控制中心,產品為中心控制器。

圖14、Home IoT Startups

資料來源: Overcoming Uphill Challenges for the New Generation Entrepreneurs

- Agriculture IoT Startups(請參考圖15)

- 新創公司Yield: 主要做植物生長良率的測量,例如運用澆水、施肥等的應變變因,以得取參數,監控穀物的生長。

- 新創公司Grownetics: 進行軟體和硬體的整合,做一個室內的溫室(Green House)。特別值得一提的是,台灣也有新創公司明谷農業生技,主要是做室內燈光的栽培,幫助大麻生長,目前要去美國發展。

- 新創公司Fieldin:運用軟體服務,做蟲害管理系統,這個尤其應用高單位農作物上。

- 新創公司SciCrop: 主打運用AI、 BigData做農業栽培。

- 新創公司Hortau: 主要產品為灌溉用的IoT。

特別值得一提的是,在IoT農業領域,最容易遇到的挑戰是設備、機具的尺寸都很大,有著電池續航力足不足夠,及連線範圍過廣是否有通訊困難等問題,這些都是尚待克服的難題。

圖15、Agriculture IoT Startups

資料來源: Overcoming Uphill Challenges for the New Generation Entrepreneurs

2.3 IoT的未來趨勢與IoT新創遇到的挑戰

談完上述IoT在各垂直領域的運用及各式各樣的新創公司,2021/2022年10大IoT的趨勢包含以下:

- IoT Security:作為最脆弱的IoT設備和連網,IoT Security絕對是最大痛點。

- Manufacturing:投入IoT製造的廠商越來越多。

- Big Data Analytics and ML: Data的蒐集與AI演算法的應用經常與IoT放在一起討論,基本上這幾個領域已經是息息相關,無法分割了。

- Healthcare: 健康醫療領域的IoT應用也很多,舉例而言,人類最長期配戴的裝置就是血糖測量儀,但是未來會有更多Digital Health的裝置會以更加舒適、無感的方式,擷取人類的生物體徵(biomarker)

- Workforce Management: 勞動力管理是使組織的績效水平和能力最大化過程。未來這個流程,將透過IoT優化,令維持一支高效率勞動力隊伍所需的所有活動,例如現場服務管理,人力資源管理,績效和培訓管理,數據收集,招聘,預算編制,預測,計劃和分析等,都透過數據分析和AI進行即時監控和優化。

- Smart City:智慧城市是談了很久也很熱門的議題,在智慧城市中,塞車、災害通報等問題都能夠透過IoT來優化系統。

- Cloud: IoT所連接的數據和運算都上,Cloud是不可避免的趨勢,因此各大巨頭都將Cloud視為關鍵。

- Customer Service:未來的商業模式會以服務為主,其中之一為設備即服務(Equipment as a Service),且必須是裝有IoT的設備,才能蒐集使用數據、監控與維運,可以預見,一旦IoT聯網後,未來顧客維修都是IoT、軟體自動維修。

- Developers to come up with IoT milestones:對於IoT開發者而言,IoT每一個步驟可以做到哪裡基本上開發者心裡都有個底,但是IoT的無限應用和商業模式的創新,例如垂直領域間的合作等,都需要一併納入考慮。

- Powering Smart Stores:智慧商店,或者無人商店,過去認為無人商店會跟區塊鏈綁在一起,運用小晶片和手機就能實現自動結帳。但是由於人性面的無可預測,例如竊盜或是避開系統監測的違法行為,令許多無人商店正在進行轉型。

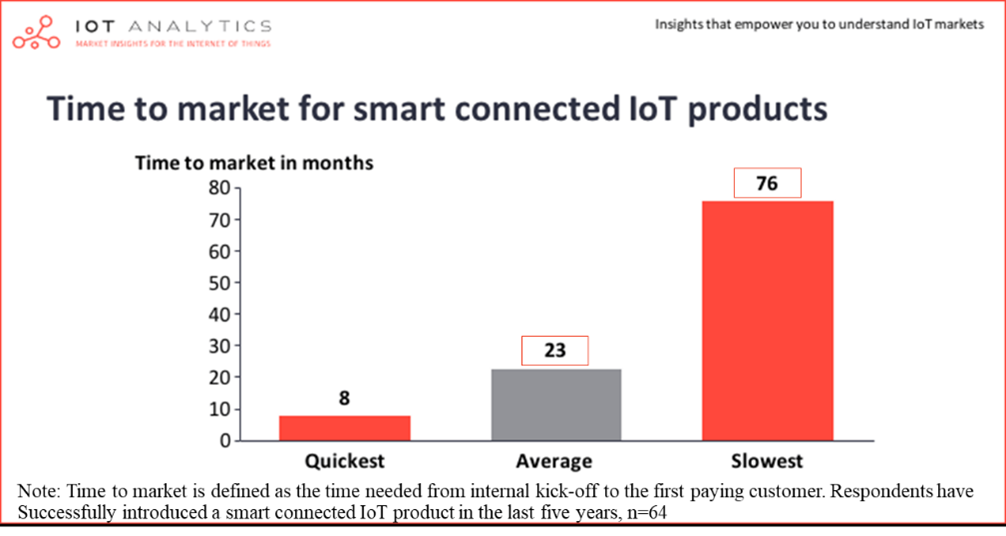

更特別值得一提的是,雖然IoT充滿了機會,但根據IoT Analytics Research 2020的調查,他們找了64家IoT的新創企業,訪問他們在過去5年間(2016~2020)花了多久時間才找到第一個願意付錢購買他們IoT商品的顧客(請參考圖16),IoT的新創公司,從公司內部開始開發產品到客戶實際付錢的這段期間,平均長達23個月,最快8個月,最慢要76個月。平心而論,一個新創公司很難熬過76個月。雖然IoT已經勢所必行,許多IoT的裝置和系統正在改變各個工廠,但由於牽涉到使用者行為的改變,整體時間會拖很長,或許最後需要人為操作的部分,都會改成AI自動化運行,箇中原因就是,人的訓練和行為模式遷移的Cycle Time過長。

圖16、IoT新創公司從開發到進入市場所需耗費的時間

資料來源: IoT Analytics Research 2020

3. IoT的政策面

3.1 IoT國際標準和聯盟

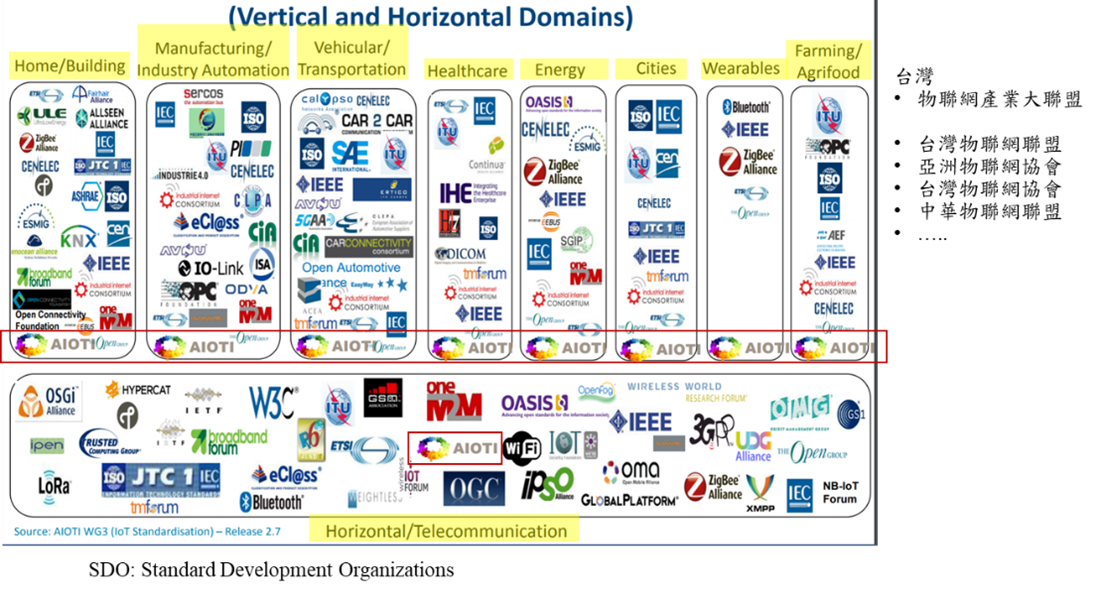

IoT 有很多國際標準(Standard),簡單分為垂直領域(Vertical Domain)跟水平領域(Horizontal Domain)。請參考圖17。

垂直領域可以看成不同行業的聯盟,例如上述提到的IIoT、Healthcare IoT、Home IoT、Transportation IoT等。而水平領域指的是不同各領域都會用到的關鍵技術,如通訊(Telecommunication)、零組件(Components)規格等。

無論要做垂直領域或水平領域的生意,最好是要加入到領域有關連的標準中,能夠參與行業標準制定的過程,也能伺機調整自身的開發方向。

圖17、IoT相關標準聯盟

資料來源: Overcoming Uphill Challenges for the New Generation Entrepreneurs

在眾多國際標準聯盟中,較具威脅的是AIOTI,做為歐盟的標準組織(Standard Body),其標準領域橫跨垂直與水平領域,可謂包山包海,是將來對於IoT Standard的制定和影響,具有舉足輕重的腳色。

面對IoT來勢洶洶,各標準聯盟搶著要制定標準,台灣的新創公司要選擇哪個標準組織加入呢? 台灣的優勢在於製造業,因此選擇標準組織的第一面標就是製造業,由於垂直領域如交通、城市、能源、農業等領域,其標準都不一樣,我們唯有從製造業切入,方能看到機會所在。

3.2 IoT的政策

由於IoT是未來大勢所趨,因此各國也看待IoT如看待軍備競賽,以下是各國提出的IoT相關政策:

- 英國 Department for Digital, Culture, Media & Sport 部長Matt Warman 1/27/2020宣布,英國準備制定新法令來改進IoT資安標準。

- 美國(IoT Cybersecurity Improvement Act);由商務部建立機制並鼓勵廠商對 IoT 商品資安、加密、分級標籤認證的「網路盾牌法案」(Cyber Shield Act);美國 NIST 提出的「網路安全框架」(Cybersecurity Framework,CSF)與即將問世的「物聯網設備安全測試準則」等。

- 加州 2018 年通過(Title 1.81.26. Security of Connected Devices),製造商必須設立合理安全措施,且每個裝置需配有一組獨一無二的預設密碼,或要求使用者於第一次使用前設定新的身分認證方式。

- 日本政府全力備戰 2020 年東京奧運。主管機關總務省 2019 年 1 月底修正《電氣通信事業法》,於 2020 年4 月起要求聯網終端設備須具防非法登錄功能,例如能切斷外部控制、要求變更初期預設 ID 和密碼、可時常更新軟體等,且唯有滿足標準、獲得認定的設備才能在日本上市。

- 日本公布了「日本再興戰略」的經濟成長策略,成立「工業價值鏈計畫(Industrial Value Chain Initiative,簡稱IVI)」。IoT Acceleration Lab Action Plan。

- 歐盟在其Horizon 2020計畫中即規劃超過百億歐元的規模進行多項技術研發,例如 物聯網架構及技術、資通訊技術、軟體與演算法,以及電力能源監控與儲存技術等 等。

- 德國為了重振其工業製造領域優勢,提撥約兩億歐元推動工業0計畫,並由成 立「工業4.0平台事務局」。工業4.0 基本上是工廠與工業體系的網路化(互聯網) 與物聯網化。

3.3 國際IoT安全對策

2020年,網路安全戰略3對策包含: IoT、關鍵基礎建設,及人才徵募。IoT的安全性是成了眾所矚目的焦點,許多國家紛紛推出安全對策來防止IoT的可能性犯罪,以日本來說,早在東京奧運之前就已提出日本網路安全戰略草案 (Cybersecurity Strategy, 2015): 因應2021年東京奧運確保不受網路恐怖攻擊而提出。而歐盟將IoT安全視為推動IoT產業發展的關鍵,因此考慮不只是要推出IoT信任標章(IoT Trust Label),還要開始設計IoT特許制,只有符合安全規範者才能推出產品。這些都是明顯地開始對IoT的安全進行把關的規制。

至今IoT的安全性仍然有許多漏洞,無論是在警報/Log機制、加密、認證、通訊、實體安全及平臺的安全性上,都讓駭客有機可趁,雖然ICSA Labs(國際電腦安全協會)早在2016年,就IoT測試與驗證計畫提出全球第一個IoT安全驗證計畫,要求廠商製造IoT裝置時,必須測試物聯網裝置6大元件的安全性,但考量到產品上市時間點的把握和技術、商業模式的不斷變革之下,至今IoT的產品在規範上仍有許多進步的空間。

4. 結論與IoT的未來

4.1 台灣IoT的產業機會在哪裡

IoT的時代到來,其真正價值在於它能夠利用全新的「數據來源」和「數據類型」來實現全新的商業模式、產業洞察與生活方式。誠如IoT(上)所提到的,第三波數位革命的機會點,深受IoT、IoE,及IoB概念的影響,在此階段,商業的成功受到創業者、產品、平台、夥伴關係、政策及對事業的堅持所驅動,亦即也就是跟第一波數位革命具有相同的驅動因子,濃縮下來稱為The three P’s,包含Partnership(夥伴關係)、Policy(政策),及Perseverance(堅持)。曾在第一波數位革命取得重要成功的台灣,面對第三波數位革命相類的驅動因子下,其成功機率也可能提高。

4.2 台灣在IoT發展的挑戰

雖然台灣在第三波數位革命看似具有先天的優勢,但是台灣過去作為代工製造業起家,在標準面(Standard)和商業模式面(Business Model)的關注較少,目前對於IoT的大好商機,除了把握過去的優勢外,應積極參與國際標準組織,發揮對標準制定的影響力,並一步步建立話語權;除此之外,由於商業模式隨著技術變革,也不斷的轉變,因此也應更加關注IoT相關的商業模式,以把握IoT的市場機會。

參考資料

- “何謂邊緣運算,” IBM, 2021

- “一探究竟Sigfox、LoRa、NB-IoT-物聯網世代的無線傳輸技術, ”數位建築雜誌,2021

- “萬物聯網,淺談IoT低功耗廣域網路趨勢:LoRa、SIGFOX、NB-IoT|大和有話說,”Meet, 2018

- “Day 6 – SDN與NFV的關係及差別, ”iThome,2020

- “5G邁向商用化挑戰多,這五大關卡最難闖, ” 未來商務,2019

- “5G技術挑戰持續 測試架構需延伸並適應, ”CTIMES, 2021

- “Do Faraday Bags Block 5G?, ”Mos Equipment,2020

- “end-to-end encryption (E2EE), ” TechTarget

- “Unique Device Identification System (UDI System), ”U.S. FDA,2021

- “Here’s what will happen to Arm’s IoT services business, ” STACEY HIGGINBOTHAM,2020

- “分層解構/軟硬脫鈎 5G開放架構促資通訊轉型升級, ” 新通訊文件雜誌,2021

- “台杉科技基金合夥人吳錦城談5G佈局、邊緣運算等軟硬結合的機會所在, ” 台杉投資,2021

- “Bringing Machine Learning to the Deepest IoT Edge with TinyML as-a-Service, ” Research Gate,2020

- “State of the IoT 2020: 12 billion IoT connections, surpassing non-IoT for the first time, ” IoT Analytics,2020

- “4G vs 5G – What’s the Difference? | Symmetry Blog, ” Symmetry Electronics,2018

- “Venture Scanner Sector Maps, ” Venture Scanner,2021

- “How to create a successful IoT business model – insights from early innovators, ” IoT Analytics,2020

- “ALLIANCE FOR INTERNET OF THINGS INNOVATION, ” AIOTO,2017

- “物聯網發展與標準動態(一):物聯網標準組織盤點及其應用方向, ” 科技產業資訊室,2017

- “Final Report, ” National Security Commission on Artificial Intelligence,2021

- “M2M and Internet of Things (IoT), ” Mobius Consulting

- “Difference between IOT and M2M, ” SK-Electronics

- “Introduction to the Consumer Internet of Things (CIoT), ”i-SCOOP

- “Sigfox, the French IoT startup that had raised more than $300M, files for bankruptcy protection as it seeks a buyer, “Tech Crunch

產業、科技、投資趨勢周報 2022.02.14

TAcc+持續觀注新興科技產業脈動,協助新創團隊發展更具競爭力的戰略佈局。接下來數周,我們將以專輯形式,透過較長篇幅的文章,針對下列領域:AI (Big data)、IoT、Healthcare (Digital health, Biotech, Medical device)、Cybersecurity、App,逐一解析產業發展趨勢與脈絡,讓您了解創新技術對產業的影響,並更加掌握過去我們針對主流技術的剖析觀點,協助您綜觀全局。本期延續之前的分析,持續為您解析IoT的發展趨勢。